ЧАСТЬ 1. «ПРЕЗРЕННЫЙ МЕТАЛЛ»

В этом цикле статей мы попытаемся осветить в общем, казалось бы, довольно известную тему – инвестирование в золото, серебро и другие драгметаллы. В основном мы сосредоточимся на практической стороне дела и попытаемся ответить на два основных вопроса:

- В чем инвестиционная привлекательность золота и вообще драгметаллов? Почему люди покупают их?

- Как обычному человеку, живущему в России, который решил вложить свои сбережения в золото и другие драгметаллы, на практике купить их?

Наверняка в этом вопросе мы будем далеко не первыми, но попробуем все же представить читателю свои практические соображения по этой теме. В основном мы сосредоточимся, конечно, на золоте и серебре, но коснемся и других драгоценных металлов, традиционно используемых в качестве инвестиций – платины и палладия.

Почему золото, почему драгметаллы?

Для ответа на этот вопрос нам придется совершить небольшой экскурс в историю человечества. Золото издавна известно людям. Впервые его начали применять в Европе за 4000 лет до н.э., за 3000 лет до н.э. – в Египте. К золоту, да и вообще к драгоценным металлам, сейчас могут относиться по-разному. Популярны мнения, что это – наследие «варварских» времен человечества. Действительно, полезность драгметаллов, и золота в том числе, ограничена, хранение – дорого, процентного дохода они не дают. В чем же секрет популярности? Ответ на этот вопрос заключается том, что золото – идеальное средство обращения и сбережения ценности, известное человеку с давних времен. Золото легко поддается обработке, делится на части. Оно не ржавеет и не окисляется, не подвержено коррозии. К тому же золото красиво и довольно редко. Хотя точных цифр нет, но по оценкам аналитиков, около 90% всего золота, добытого человечеством за всю историю, по-прежнему находится в обращении, а за все время из земли извлечено свыше 125 000 тонн, доступных для совершения сделок на открытом рынке. Поэтому ценность золота общепризнана – все готовы принимать его. Экономическое значение золота и серебра с незапамятных времен истории человечества состояло в использовании его в качестве денежного товара, мировых денег, всеобщего денежного эквивалента, а с конца 19-го века – монопольно за золотом. Тысячелетиями эти металлы служили человечеству верой и правдой, выполняя функции денег и средства сбережения в периоды нестабильности и кризисов. Пока в течение XIX-XX столетий в этом вопросе не произошли серьезные перемены. Процессы, свершившиеся в это время, крайне важны для понимания современного состояния мировой финансовой системы и роли золота в мире.

Мировая валютная система, как уже говорилось, тысячелетиями формировалась стихийно или на базе золотого стандарта (так называемый золотой монометаллизм), или на базе комбинированного золото-серебряного стандарта (биметаллизм). Однако уже в XIX веке начавшийся постепенно процесс демонетизации серебра привел к тому, что после промышленной революции в США и Европе к середине 19-го века мировая валютная система все же сформировалась на базе золотого монометаллизма в форме золото-монетного стандарта. Юридически это было оформлено межгосударственным соглашением экономически развитых государств на Парижской конференции 1867 г.

Парижская валютная система базировалась на следующих структурных принципах:

- Ее основой являлся золотомонетный стандарт.

- Каждая валюта имела золотое содержание (Британия – с 1816 г., США – с 1837 г., Германия – с 1875 г., Франция – с 1878 г., Россия – с 1895 г.). В соответствии с золотым содержанием валют устанавливались их взаимные курсы. Валюты свободно обменивались на золото. Фактически подтверждалось, что золото является общепризнанными мировыми деньгами.

Золотой стандарт играл в известной степени роль стихийного регулятора производства, внешнеэкономических связей, денежного обращения, платежных балансов, международных расчетов. Золотомонетный стандарт был эффективен до Первой мировой войны, когда действовал рыночный механизм выравнивания валютного курса и платежного баланса стран-участниц. Имея дефицит платежного баланса, страна-участница Парижского соглашения должна была девальвировать свою национальную валюту, либо проводить дефляционную политику, ограничивать денежную массу в обращении, предотвращая отлив золота за границу. В основном все страны так и делали, однако Великобритания, несмотря на хронический дефицит платежного баланса, не испытывала отлива капитала в виде золота. Пользуясь ведущей ролью фунта стерлингов в международных расчетах (до 80% – на 1913 г.), Великобритания покрывала дефицит платежного баланса эмиссией национальной валюты, не девальвируя фунт стерлингов. Сразу отметим, что подобный «опыт» не останется без последователей, но об этом чуть ниже…

Валютный хаос

Первая мировая война перемешала весь мировой порядок и фактически уничтожила старую Парижскую валютную систему. Для финансирования военных затрат наряду с займами, повышенными налогами, неконтролируемо использовалось золото. Поэтому во многих странах были введены валютные ограничения. Валютные курсы стали принудительными, а потому нереальными. С началом войны центральные банки воюющих стран прекратили размен банкнот на золото и увеличили их эмиссию для покрытия военных расходов.

После этапа валютного хаоса в период первой мировой войны был установлен новый, золото-девизный стандарт, основанный на этом драгметалле и нескольких ведущих валютах, конвертируемых в золото, называемых девизами. Юридически новая мировая валютная система была оформлена межгосударственным соглашением на международной конференции в Генуе в 1922 г. Функционировала она на следующих принципах:

- Ее основой явились золото и девизы – иностранные валюты, непосредственно конвертируемые в золото. Таким образом, национальные деньги были впервые УЗАКОНЕНЫ в качестве международных платежно-резервных средств. Английский фунт и доллар США оспаривали лидерство быть ведущим платежно-резервным средством.

- Сохранены золотые паритеты, т.е. прямая конвертация ведущих резервных валют-девизов в золото на основе их золотого содержания. При этом конверсия остальных валют в золото стала осуществляться косвенно, через валюты-девизы.

- Режим свободно плавающих валютных курсов был восстановлен.

Тут очень важно подчеркнуть, что в период между двумя мировыми войнами, произошло перемещение мирового финансово-валютного центра из Западной Европы в США. Нью-Йорк превратился в этот мировой финансовый центр. США стали ведущим торговым партнером большинства стран, превратились из должника в кредитора. Чистый приток золота в США привел к тому, что почти половина золотых запасов (46%) оказались сосредоточенными в этой стране. Штаты наряду с Великобританией, были практически единственной страной, которая в период между двумя мировыми войнами сохранила золотомонетный стандарт, то есть возможность свободного обмена своей национальной валюты на золото по официальному курсу. Фактически, доллар США и английский фунт стерлингов находились в состоянии активной валютной войны, конкурируя за роль мировой резервной валюты, но не получили всеобщего признания. Характерно, что официальное золотое содержание доллара США, несмотря на инфляцию, прошедшую мировую войну, не менялось с конца 19-го века и составляло 20,67 долларов за тройскую унцию золота.

Мировой финансовый кризис, война и золото

Временная валютная стабилизация была взорвана мировым финансовым и экономическим кризисом, начавшимся в 1929 г. с крахом американского фондового рынка. В конце 1931 года Великобритания отказалась от золотого стандарта. США поступили более гибко: в 1933 г. после всеобщего разрушительного банковского кризиса был отменен размен долларовых банкнот на золото. Гражданам США было запрещено разменивать доллары на золото, а также было запрещено покупать и вывозить из страны драгметаллы без наличия специальной лицензии нумизмата. Это было закреплено Законом о Золотом Резерве (Gold Reserve Act) от 1934 г. Сразу отметим, что этот запрет на покупку и вывоз золота для граждан США продлится аж до 1975 года, и об этом, без сомнения, будет приятно узнать ярым сторонникам либеральной модели экономики…

Далее, для ведения валютной войны и в целях повышения конкурентоспособности национальных корпораций была проведена девальвация доллара: к январю 1934 г. он обесценился к золоту на 40%, а официальная цена золота была повышена с 20,67 до 35 долларов за тройскую унцию. США взяли на себя обязательство обменивать доллары на золото по этой цене, но ТОЛЬКО для иностранных центральных банков в целях укрепления позиций доллара США как резервной валюты.

В период Второй Мировой войны практически все воюющие страны ввели валютные ограничения, курс утратил какую-либо роль в экономических отношениях. В военных условиях, как всегда, резко повысилась роль золота как мировых денег. Все военно-стратегические и дефицитные товары можно было приобрести только непосредственно за золото. После окончания Второй Мировой Войны в 1947 г. на обломках Генуэзской валютной системы была создана новая – на основе межгосударственных соглашений, принятых на конференции в Бреттон-Вудсе (США). Не вдаваясь в детали, тут стоит подчеркнуть, что именно по итогам решений в Бреттон-Вудсе утвердился долларовый стандарт – мировая валютная система, основанная на доминировании американского доллара как международной резервной валюты.

Доллар США – единственная валюта, конвертируемая в золото

Доллару удалось победить английский фунт стерлингов, и с этого момента американский доллар, как единственная валюта, конвертируемая в золото, стал базой для валютных паритетов, преобладающим средством для международных расчетов, валютой интервенций и международных резервов. Именно с этого времени начался последний путь золота как мировых универсальных денег, фактически, его демонетизация, и одновременный путь американского доллара к мировому господству. Главная привлекательность такого положения дел для США заключается в возможности покрытия эмиссией долларов дефицита своего платежного баланса. Такая финансовая политика получила название «дефицита без слез».

Эта возможность появилась после того, как с заключением Бреттон-Вудских соглашений прекратила свое действие система, при которой объем денежной массы в стране должен определяться на основе национальных золотых запасов. Американский доллар сохранил конвертацию в золото для центральных банков иностранных государств, причем его золотое содержание не менялось с 1934 г, хотя его покупательная способность внутри страны снизилась вдвое по сравнению с довоенным периодом. Неудивительно, что золотые резервы США после этого начали таять, так как центральные банки других стран быстро «просекли фишку» и начали обменивать доллары на золото. Широко известна история о том, как Франция в 1967-1969 гг. благодаря принципиальной позиции ее президента Шарля де Голля все же обменяла в казначействе США 3,5 млрд. долларов на золото. Следствием политики «дефицита без слез» стал подрыв доверия к доллару. Заниженная в интересах США официальная цена золота стала резко отклоняться от его рыночной цены. Право Центробанков-владельцев долларов обменивать их на золото, пришло в противоречие с возможностью США выполнять это обязательство. За период с 1949 по 1968 гг. золотые запасы США сократились более чем в два раза. С конца 60-х годов конверсия доллара в золото стала фикцией: в 1970 г. 50 млрд. долларовых авуаров нерезидентов противостояли лишь 11 млрд. долларов официальных золотых резервов казначейства США. В конце концов, «окно возможностей» было в одностороннем порядке захлопнуто: 15 августа 1971 года были объявлены чрезвычайные меры по спасению доллара: США отменили обмен так называемых «евродолларов» на золото для центральных банков (так называемое «золотое эмбарго»). Это совпало с очередным мировым экономическим кризисом, доллар в конце концов был все же девальвирован, а золото было окончательно выведено из сферы международных расчетов, его цена стала определяться на мировых биржах на основе спроса и предложения, как, впрочем, на серебро и остальные товары. С этого момента США добились того положения дел в сфере международных финансов, которое сохраняется и поныне: доллар является практически основной резервной валютой в мире, средством международных платежей. Покрывая эмиссией национальной валюты дефицит государственного платежного баланса, США способствуют накачиванию в международный оборот долларов, не обеспеченных уже фактически ничем… Этот колоссальный рынок долларов «без родины» является серьезным дестабилизирующим фактором мировой экономики, поощряя стихийное движение «горячих» денег между странами. В результате золото отодвинуто в тень, а многие страны являются «кредиторами поневоле» по отношению к США. С этого момента и по настоящее время золото, наравне с серебром и другими драгметаллами, – это просто биржевой товар, торговля которым, если она не запрещена законодательством страны, определяется исключительно спросом и предложением.

Спрос на золото на мировом рынке

Несколько слов расскажем о спросе на золото и его предложении на мировом рынке. Прежде всего, спрос на него формируют центральные банки стан, в том числе центральные банки развивающихся стран и Китая. Покупки золота центробанками обусловлены нестабильностью современной мировой финансовой системы и прежде всего нестабильностью американского доллара как главной мировой валюты. В этой связи приведем некоторую статистику, отражающую структуру спроса на золото в современном мире, а также динамику спроса на золото со стороны центральных банков мира.

Таблица 1. Спрос, предложение и цена золота с 1989 по 2010 гг. (по данным ГК «Золото Державы)

|

|

Средняя цена золота в $ за 1 тройскую унцию(oz): |

Добыча из недр + золотой лом, тонн: |

Добавили (+), скупили (-) центральные банки и частные инвесторы, тонн: |

Ювелирный и промышленный спрос (-), тонн: |

Баланс (предложение - спрос), тонн: |

|

Ювелирный и промышленный спрос к добыче и лому: |

Соотношение интереса инвесторов и ЦБ к золоту к добыче и лому: |

|

01-10г: |

|

36580 |

-8270 |

-28310 |

|

01-10г: |

77,4% |

22,6% |

|

2010г. |

1224,50 $ |

4312 |

-1833 |

-2479 |

0 |

2010г. |

57,5% |

42,5% |

|

2009г. |

972,35 $ |

4257 |

-2123 |

-2134 |

0 |

2009г. |

50,1% |

49,9% |

|

2008г. |

871,96 $ |

3726 |

-1097 |

-2629 |

0 |

2008г. |

70,6% |

29,4% |

|

2007г. |

695,39 $ |

3450 |

-571 |

-2879 |

0 |

2007г. |

83,4% |

16,6% |

|

2006г. |

603,77 $ |

3615 |

-857 |

-2758 |

0 |

2006г. |

76,3% |

23,7% |

|

2005г. |

444,45 $ |

3439 |

-290 |

-3149 |

0 |

2005г. |

91,6% |

8,4% |

|

2004г. |

409,17 $ |

3318 |

-290 |

-3028 |

0 |

2004г. |

91,3% |

8,7% |

|

2003г. |

363,32 $ |

3537 |

-674 |

-2863 |

0 |

2003г. |

80,9% |

19,1% |

|

2002г. |

309,68 $ |

3425 |

-405 |

-3020 |

0 |

2002г. |

88,2% |

11,8% |

|

2001г. |

271,10 $ |

3502 |

-130 |

-3372 |

0 |

2001г. |

96,3% |

3,7% |

|

|

|

|

|

|

|

|

|

|

|

91-00г: |

|

30159 |

3192 |

-33351 |

|

91-00г: |

110,6% |

-10,6% |

|

2000г. |

279,10 $ |

3408 |

249 |

-3656 |

0 |

2000г. |

107,3% |

-7,3% |

|

1999г. |

278,60 $ |

3328 |

234 |

-3562 |

0 |

1999г. |

107,0% |

-7,0% |

|

1998г. |

294,10 $ |

3234 |

342 |

-3575 |

0 |

1998г. |

110,6% |

-10,6% |

|

1997г. |

331,30 $ |

3122 |

608 |

-3730 |

0 |

1997г. |

119,5% |

-19,5% |

|

1996г. |

387,87 $ |

3016 |

320 |

-3336 |

0 |

1996г. |

110,6% |

-10,6% |

|

1995г. |

384,08 $ |

2916 |

378 |

-3294 |

0 |

1995г. |

113,0% |

-13,0% |

|

1994г. |

384,14 $ |

2902 |

173 |

-3075 |

0 |

1994г. |

106,0% |

-6,0% |

|

1993г. |

359,18 $ |

2867 |

174 |

-3041 |

0 |

1993г. |

106,1% |

-6,1% |

|

1992г. |

343,45 $ |

2736 |

470 |

-3206 |

0 |

1992г. |

117,2% |

-17,2% |

|

1991г. |

362,26 $ |

2631 |

245 |

-2876 |

0 |

1991г. |

109,3% |

-9,3% |

|

|

|

|

|

|

|

|

|

|

|

1990г. |

383,59 $ |

2664 |

19 |

-2683 |

0 |

1990г. |

100,7% |

-0,7% |

|

1989г. |

380,79 $ |

2463 |

84 |

-2547 |

0 |

1989г. |

103,4% |

-3,4% |

Из таблицы 1 можно сделать несколько очевидных выводов:

- Спрос на золото, как и его производство, постоянно растут, причем все производимое золото выкупается у производителей, перепроизводства золота нет (столбцы «баланс» нулевые за все года).

- Начиная с 2001 года частные инвесторы от нетто-продажи золота на рынок перешли к нетто-покупке. До 2001 года спрос на золото был только со стороны ювелиров и промышленности.

- Доля Центробанков и частных инвесторов в мировом спросе на золото постоянно растет.

Конечно, статистические данные не слишком новые, но тенденция и по сей день сохраняется – покупки золота со стороны Центробанков и частных инвесторов по всему миру нарастают год от года. Теперь посмотрим, как распределяется спрос на золото со стороны разных стран. В таблице 2 приведено распределение золота в официальных запасах Центробанков разных стран.

Таблица 2. Распределение золота в официальных запасах разных стран (тонн) (по данным ГК «Золото Державы»)

|

|

1949 |

1959 |

1969 |

1979 |

1989 |

1999 |

2007 |

|

период, лет: |

|

10 |

10 |

10 |

10 |

10 |

8 |

|

средняя за период цена за тройскую унцию, $: |

|

|

$422 |

$351 |

$424 |

||

|

World |

30 623 |

35 616 |

36 287 |

35 694 |

35 605 |

33 524 |

29 874 |

|

прибавка - сокращение: |

|

4 993 |

671 |

-593 |

-89 |

-2 082 |

-3 650 |

|

|

|

|

сокращение за 1 год: |

-59 |

-9 |

-208 |

-456 |

|

|

|

|

|

|

|

|

|

|

доля в мировых запасах: |

71,3% |

48,7% |

29,0% |

23,1% |

22,9% |

24,3% |

27,2% |

|

United States |

21 828 |

17 335 |

10 539 |

8 230 |

8 147 |

8 139 |

8 133 |

|

прибавка - сокращение: |

|

-4 493 |

-6 796 |

-2 309 |

-83 |

-8 |

-5 |

|

|

|

|

сокращение за 1 год: |

-231 |

-8 |

-1 |

-1 |

|

|

|

|

|

|

|

|

|

|

доля в мировых запасах: |

20,6% |

43,2% |

59,5% |

65,5% |

64,7% |

61,1% |

56,5% |

|

Западные страны (без США): |

6 298 |

15 398 |

21 583 |

23 388 |

23 024 |

20 499 |

16 892 |

|

прибавка - сокращение: |

|

9 100 |

6 185 |

1 805 |

-364 |

-2 525 |

-3 607 |

|

|

|

|

сокращение за 1 год: |

|

-36 |

-252 |

-451 |

|

|

|

|

|

|

|

|

|

|

доля в мировых запасах: |

8,2% |

8,1% |

11,5% |

11,4% |

12,5% |

14,6% |

16,2% |

|

все остальные страны: |

2 497 |

2 882 |

4 165 |

4 076 |

4 434 |

4 886 |

4 848 |

|

прибавка - сокращение: |

|

386 |

1 283 |

-89 |

358 |

451 |

-37 |

|

|

|

|

сокращение за 1 год: |

-9 |

|

|

-5 |

|

|

|

|

|

|

|

|

|

|

доля в мировых запасах: |

91,8% |

91,9% |

88,5% |

88,6% |

87,5% |

85,4% |

83,8% |

|

итого Западные страны + США: |

28 127 |

32 733 |

32 122 |

31 618 |

31 171 |

28 638 |

25 025 |

|

прибавка - сокращение: |

|

4 607 |

-612 |

-504 |

-447 |

-2 533 |

-3 613 |

|

|

|

|

сокращение за 1 год: |

-50 |

-45 |

-253 |

-452 |

Из таблицы 2 хорошо видно, что, начиная с 80-х гг. прошлого века, происходит падение золотых запасов в США и странах Западной Европы и идет рост золотых запасов в развивающихся странах.

Что из этого следует? Да только то, что сколько ни пытаются США укреплять господство доллара как основной резервной и расчетной валюты в мире, инвесторы, банкиры и управляющие центральными банками понимают разницу между долларом США и золотом в качестве основного сберегающего актива… Кроме центральных банков разных стран и инвесторов, стремящихся сберечь свои активы от обесценения, запасы золота и спрос на него значительны и в других местах. Самые крупные из них остаются неизвестными и имеются у некоторых стран Ближнего Востока, где золотые резервы могут аккумулироваться и от продажи за золото нефти, как происходило уже в 70-е годы прошлого века. Очень значителен спрос на золото со стороны ювелиров, прежде всего в Индии, и в государствах Ближнего Востока.

Спрос рождает предложение

Теперь повернемся от спроса к предложению золота и попробуем порассуждать на эту тему. Предложение золота в мире остается довольно стабильным, хотя точные цифры его производства получить достаточно сложно. Значительная часть всего добываемого золота производится в отдаленных, политически нестабильных государствах вроде ЮАР. По сравнению с общим запасом желтого металла, накопленного сейчас в мире, его ежегодное производство относительно невелико. Общий запас золота, извлеченного в мире на данный момент, превысил 4,5 млрд. унций и имеет общую рыночную стоимость, не превышающую 10% от общей рыночной стоимости всех акций США. Производство золота растет, но очень слабо, всего на 2% в год, то есть приблизительно совпадает с темпами роста численности населения Земли. В таких условиях золото остается и останется в будущем таким же редким металлом, как и в прошлом. Вряд ли долгосрочным инвесторам в золото стоит беспокоиться о том, что будут найдены какие-то новые, сверхгигантские запасы желтого металла на нашей планете.

Золото: риски и мифы

И все же поговорить о рисках инвестирования в золото, конечно, необходимо. Но прежде всего стоит сказать об очередном мифе, который противники этого драгметалла как раз считают ошибкой «золотых» инвесторов. Такие критики золота, как объекта инвестиций, обычно выдвигают довольно веские аргументы. Что, мол, золото лишь спасает от обесценивания денег, но не позволяет ЗАРАБАТЫВАТЬ. Логика тут может быть такова: человек, заплативший в начале, скажем, 19-го века одну унцию золота за вполне приличный костюм высокого качества (тут выбор одежды в качестве примера вполне случаен, на его месте мог бы быть любой другой товар) с удивлением бы узнал, что через 200 с лишним лет цена приличного костюма хорошего качества также составляет примерно унцию золота. Вся разница в том, что унция золота двести лет назад стоила приблизительно двадцать долларов США, а сегодня примерно 1740 долларов. То есть покупательная способность американского доллара в пересчете на, так сказать, «костюмы» упала примерно в 87 раз, а покупательная способность золота сохранена, не упала. Не упала, но и не повысилась, если считать, например, в «костюмах». То есть в пересчете на «костюмы» владелец унции золота ничего не заработал, просто сохранил свои активы. В этом и состоят основные претензии к золоту как к объекту инвестиций. Золото требует затрат на хранение, при этом не приносит текущего дохода в виде купонов, дивидендов, а в итоге лишь сохраняет капитал от инфляции, не увеличивая его. Что можно ответить на это? Что ж, в мире бывает всякое… Не будем забывать, что с тех пор, как золото лишили денежной функции, устранив золотой стандарт, оно (золото) стало обычным сырьевым товаром, цена которого относительно других товаров в разные промежутки времени может быть как запредельно высока, так и запредельно низка. На это влияет множество факторов, о которых речь пойдет ниже.

Так что, если мерить покупательную способность золота в «попугаях» (удачная идея из замечательного советского мультика!), то в разное время возможны разные сюрпризы. Приведенный пример с «костюмом приличного качества» скорее относится к стереотипам относительно золота. И все же, попробуем развенчать этот миф. Для этого необходимо проанализировать динамику стоимости различных товаров и активов (продукты, зарплаты, недвижимость, энергоносители, металлы, акции и т.д.) в пересчете на 1 грамм золота.

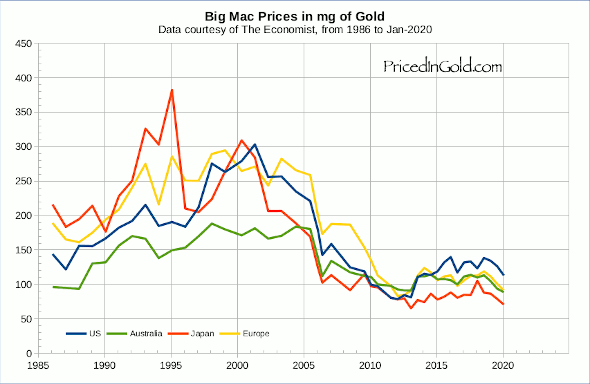

Чарльз Воллум (Charles Vollum), инвестор в золото и серебро, создал в 2007 году сайт Priced in Gold, на котором пересчитаны через золото многие ценности, что отображает графически их цену в граммах/миллиграммах золота. На этих графиках, особенно на длительных интервалах, видно, что золото прекрасно сохраняет свою покупательную способность и даже увеличивает ее. Здесь мы приведем лишь некоторые из результатов его исследований. Начнем с самого простого, обычного и понятного всем – с еды. На рис.1 представлены графики цены БигМака в пересчете на 1 грамм золота за последние 35 лет, причем в нескольких регионах мира.

Рис. 1. Цена БигМака в пересчете на 1 миллиграмм золота в различных странах мира

Как видно, с едой у золота все в порядке – на промежутке более тридцати последних лет стоимость БигМака в миллиграммах золота постоянно падает, то есть в «БигМаках» золото дорожает.

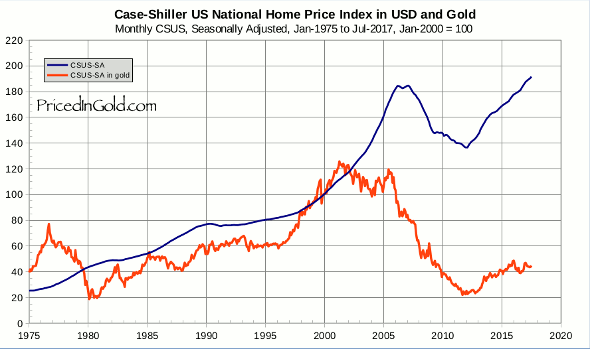

От еды перейдем к более серьезным для человека и мировой экономики вещам – к недвижимости, а конкретно, к ценам на дома на вторичном рынке США. Их отслеживает специальный индекс – Case Shiller National Home Price Index. На рис. 2 ниже представлены графики этого индекса жилья в долларах и в золоте.

Рис. 2. Динамика индекса Case Shiller в долларах (синяя кривая) и золоте (красная кривая)

Как видим, с американской недвижимостью золото за последние 45 лет справилось похуже – индекс Case Shiller в пересчете на золото за рассматриваемый период с 1975 по 2020 год практически не изменился. Это означает, что человек, купивший золото в 1975 г., продав его в 2020, смог бы купить ровно столько же недвижимости, сколько и в 1975 году. Вот случай, когда критики инвестиций в золото могут вспомнить синдром «приличного костюма»!!! Ну что поделаешь, прелести демонетизации золота приводят и к таким результатам. В качестве утешения можно указать на тот факт, что тот же индекс недвижимости, но традиционно рассчитанный в долларах, рос практически весь период и не оставил инвестору в доллар практически никаких шансов уберечь свой капитал от обесценивания «в домах».

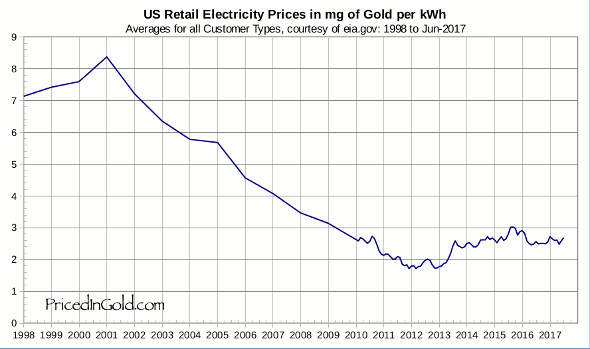

Далее, рассмотрим энергоносители. На рис. 3 показана розничная цена на электричество в США, опять-таки в миллиграммах золота.

Рис. 3. Розничная цена на электричество в США в миллиграммах золота, 1998-2018 гг.

Как видим, с электричеством золото также вполне справляется – за последние 20 лет цена электричества в США в пересчете на миллиграммы золота упала более чем в два раза.

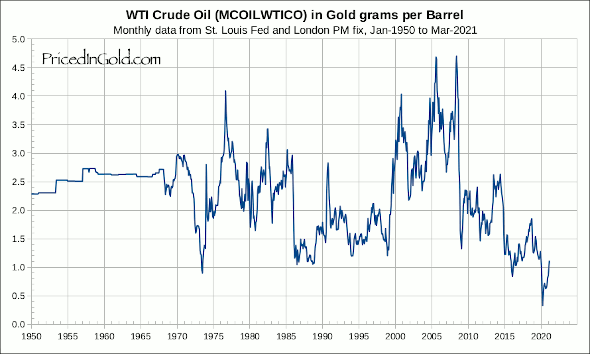

Теперь о главном энергоносителе – нефти. На рис. 4. изображен график стоимости нефти сорта WTI в граммах золота, начиная с 1950 года.

Рис. 4. Цена нефти сорта WTI в граммах золота, 1950-2020 гг.

С нефтью золоту за прошедшие 70 лет пришлось непросто… Оно и понятно: нефть и золото – это товары, крайне чутко реагирующие и на состояние мировой экономики, и на общеполитическую ситуацию в мире. Дважды – в период экономического кризиса и скачка нефти середины семидесятых и в середине нулевых – в период экономического бума и высоких цен на нефть – золото уступало нефти по росту цены. И тем не менее, за рассматриваемый период золото снова вышло победителем – нефть подешевела-таки в граммах золота практически в два раза. Далее, неплохо бы рассмотреть, как менялись зарплаты людей в пересчете на граммы золота – это также покажет, насколько золото сохраняет свою покупательную способность в современном мире.

Рис. 5. Почасовая зарплата в США в пересчете на граммы золота, 1965-2020 гг.

На рис. 5 представлена средняя почасовая зарплата в США, опять-таки в пересчете на граммы золота, с 1965 по 2020 год. Как видно, зарплата в самой передовой экономике мира – американской в пересчете на золото за прошедшие полвека упала более чем в четыре раза. Но это еще не все. На наш взгляд, наиболее показателен следующий график:

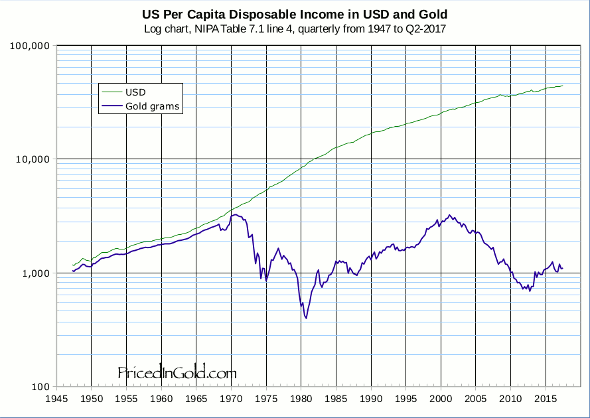

Рис. 6. Средний подушевой доход гражданина США (до вычета налогов) в граммах золота (синяя кривая) и в долларах США (зеленая кривая)

На рис.6 представлены графики среднего подушевого дохода жителя США (до вычета налогов) в двух вариантах – традиционно в долларах и в пересчете на граммы золота. Вот тут-то как раз наглядно и видно, как замечательно золото сохраняет свою покупательную способность и как американский доллар ее теряет. Среднедушевой доход в граммах золота за более чем 760 лет практически не изменился и составляет примерно 1 грамм золота. В долларах же этот подушевой доход вырос в десятки раз. Причем, что характерно, до начала 1970-х годов, т.е. до окончательной отмены обмена долларов на золото, все было логично и нормально: две кривые росли практически синхронно, т.е. граждане США зарабатывали практически одинаково, как в граммах золота, так и в долларах. Но потом настали иные времена…

Фондовый рынок

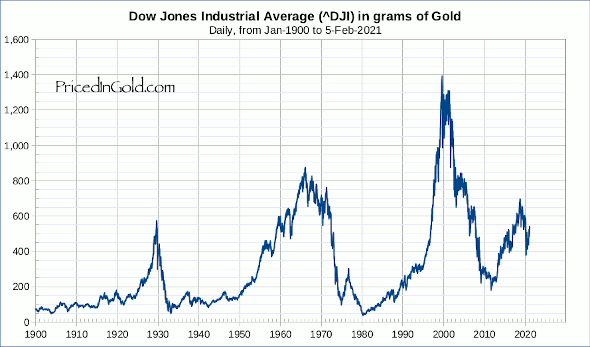

Но Бог с ними, с зарплатами и доходами простых американцев, поговорим теперь о фондовом рынке. Спор между инвесторами, что лучше и доходнее в долгосрочной перспективе – акции или золото, идет давно и не утихает. А действительно, способно ли золото сохранять и увеличивать свою покупательную способность, если считать не в долларах и не в чем-либо еще, а именно в акциях? Ответ покажется неоднозначным. На рис.7 ниже представлен график американского фондового индекса Dow Jones Industrial Average (DJIA) за последние 120 лет – начиная с 1900 года, пересчитанный в граммах золота.

Рис.7. Американский фондовый индекс DJIA, 1900-2020 гг. в граммах золота

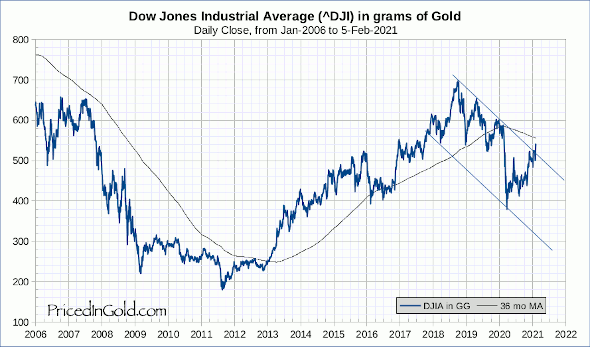

Взглянув на этот график, мы вынуждены признать, что на большом интервале, начиная с 1900 года, индекс Доу-Джонса все же вырос, даже в граммах золота. То есть, формально, американские акции в супердолгосрочном интервале времени все же лучше золота. Однако, глядя на форму кривой, язык не поворачивается назвать график стабильно растущим. Колебания Доу-Джонса в золотых граммах в начале 30-х, в 70-х и на рубеже столетия – в начале нулевых годов нашего века – напоминают американские горки. Причем каждые такие периоды падения «золотой» цены американских акций длились не менее, чем по 5-10 лет. И не всегда это падение совпадало с кризисами и обвалами на фондовом рынке США. Ниже на рис. 8 показана динамика того же индекса Доу-Джонса в золотых граммах, начиная с 2006 г.

Рис. 8. Американский фондовый индекс DJIA, 2006-2021 гг. в граммах золота

Хорошо видно, насколько долго длился затяжной период падения американских акций «в золоте» в нулевых годах нашего века – целых 5 лет, с 2007 по 2012 годы. Кстати, нужно заметить, что с 2019 года и по настоящий момент снова наблюдается такой же «медвежий» тренд американского фондового рынка «в золоте».

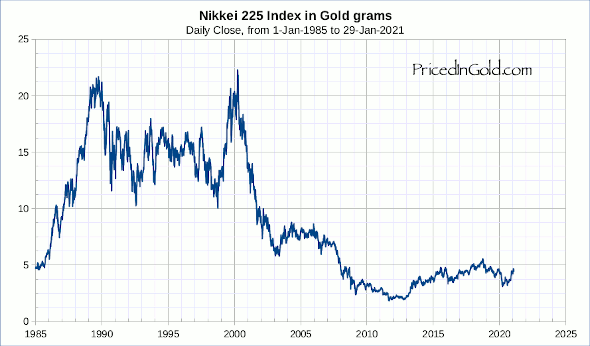

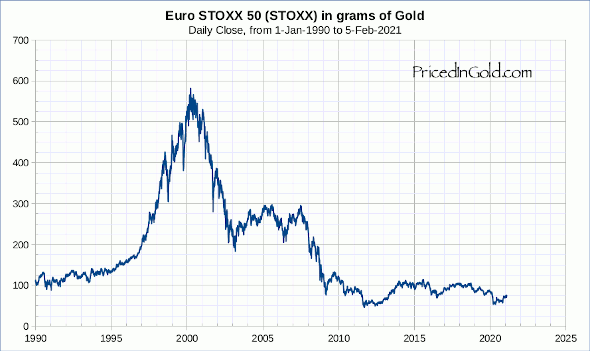

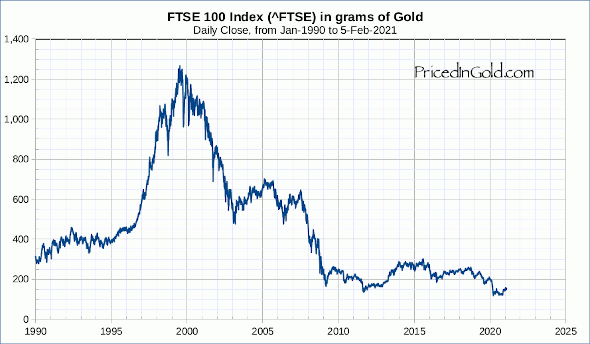

На других мировых фондовых площадках ситуация выглядит еще более неоднозначной. Внизу на рис. 9 показаны параллельно графики трех ведущих фондовых индексов: японского фондового индекса Nikkei225, европейского индекса Eurostoxx 50, британского индекса акций FTSE100.

Рис. 10. Фондовые индексы Nikkei225, Eurostoxx50, FTSE100 в граммах золота

Как видим, до 2000 года все три индекса успешно росли «в золотом» эквиваленте, на рубеже столетий ситуация в корне изменилась и остается таковой и поныне – цена японских, европейских, британских акций в пересчете на грамм золота непрерывно падала и сейчас находится на минимуме. К тому же надо учесть тот факт, что по акциям еще и выплачиваются дивиденды, которые учтены в стоимости фондовых индексов, а владельцу золота какой-либо регулярный доход на его металл не выплачивается. И тем не менее, золото и здесь показывает себя весьма достойно. Думается, представленных доводов вполне достаточно, чтобы опровергнуть основной тезис, который «предъявляют» противники инвестиций в золото – что оно (золото), дескать, только спасает от инфляции бумажных денег и неспособно приносить реальный доход, выраженный в материальных ценностях.

Золото: риски инвестирования

Однако у золота, впрочем, как и у других драгметаллов, конечно же существуют специфические риски инвестирования, о которых мы и поговорим ниже.

Как уже было отмечено, в настоящий момент золото, серебро, платина и палладий являются просто биржевыми товарами, торговля которыми, если она не запрещена законодательством страны, подчиняется общепринятому закону спроса и предложения. Соответственно, для золота характерна большая волатильность (изменчивость цены на биржевых торгах), которая особенно проявляется в периоды неопределенности в мировой экономике и неуверенности в завтрашнем дне, во время финансовых кризисов, войн и т.д. Но из истории хорошо известно, что золото само по себе не порождает экономические циклы и чрезвычайные события, скорее к этому приводят неумеренные спекуляции на рынках и особенно – неправильное управление экономикой. Но, к сожалению, золото, и вообще драгметаллы, в настоящий момент подвержены спекуляциям не менее других основополагающих товаров. В этом и есть один из основных рисков при инвестировании. Дело усугубляется еще и тем, что, помимо физического золота – металла, существует гигантский по объему рынок так называемого «бумажного», финансового золота – различного вида биржевых и внебиржевых фьючерсных, форвардных контрактов, опционов, нот и т.д. на золото и другие драгметаллы. Объем этого рынка финансового золота мало поддается учету и государственному регулированию, он в разы превосходит объем операций с реальным металлом и самое главное, объем добычи золота в мире. Как говорится, если «что» – на всех владельцев такого «золота» металла точно не хватит… Большая часть этих инструментов вообще не предусматривает конвертацию «бумажного» золота в металл, но тем не менее успешно влияет на динамику цены и волатильность драгметаллов на мировых рынках. Влияние рынка «бумажного» золота растет постоянно и усугубляется еще тем, что к помощи инструментов этого рынка часто прибегают в том числе и компании-производители драгметаллов, хеджируя свою прибыль от добычи металла. Регулярные продажи золота хеджерами-производителями способны серьезно сбить биржевые котировки золота. К рынку «бумажного» золота мы еще вернемся в наших последующих обзорах, посвященных способам инвестирования в драгметаллы. Главный же риск инвестора в золото и главный его враг – доллар США. Как уже говорилось выше, экспансия доллара США привела к тому, что теперь эта валюта используется как на внутреннем рынке Штатов, так и для международных расчетов в торговле как основная валюта для сбережений, вложений в американские фондовые ценные бумаги. США финансируют эмиссией бумажных долларов как дефицит государственного бюджета, так и дефицит платежного баланса страны. Поэтому фундаментальным фактором для инвестора в золото является качество доллара США, его прочность на мировом рынке. Характеристики же американского доллара как бумажных денег, зависят исключительно от компетенции людей, которые эти доллары печатают, и доверия людей по всему миру, которые эти доллары используют. Наиболее жесткие критические высказывания по поводу бюджетной и внешнеэкономической политики США всегда раздаются в среде инвесторов в золото. Они резонно считают, что Федеральная Резервная Система (ФРС) США не способна решить проблему чрезмерных расходов. ФРС, заявляют они, всегда будет любой ценой не допускать высокого уровня безработицы и никогда не сможет воспротивиться необходимости напечатать дополнительные доллары. Либо для финансирования расходов, превышающих сумму налоговых поступлений (бюджетного дефицита), федеральное правительство США будет вынуждено брать деньги в долг и выпускать казначейские обязательства (да-да, те самые Treasures!), тем самым еще больше увеличивая госдолг, то есть возникнет порочный круг. ФРС приходится либо воздерживаться от увеличения денежной массы, позволяя процентным ставкам расти, либо увеличивать денежную массу, в результате чего госдолг монетизируется. Однако при повышении процентных ставок стоимость обслуживания госдолга также растет, что еще больше усугубляет проблему. Как правило, за увеличением денежной массы в экономике с временным лагом порядка одного-двух лет следует всплеск инфляции и, соответственно, повышение интереса к золоту и рост его цены. В последние годы общее предложение денег в экономике США, которое измеряется так называемым денежным агрегатом М3, намного превышает темпы роста американской экономики. Кроме того, постоянно повышается потолок разрешенного законом госдолга (legal debt ceiling). Казалось бы, если ФРС и МинФин США упорно ведут такую экономическую политику – так в чем проблема? Это же идет только в плюс инвесторам в золото, поскольку долгосрочно работает на выход мировой экономики из зависимости от американского доллара и повышает спрос на золото и остальные драгметаллы. Но не все так просто. Во-первых, повышение интереса к золоту повышает в первую очередь всплеск вложений в «бумажное золото», что раздувает пузырь на рынке деривативов на драгметаллы и повышает волатильность цен. Во-вторых, и это самое главное – риск инвестиций в золото и серебро может значительно возрасти, если экономика США в результате неправильной экономической и денежной политики окажется в состоянии глубокой рецессии или депрессии. В такой атмосфере всеобщего кризиса активность производителей скорее всего будет снижаться, денежная масса начнет сокращаться, проценты по вкладам начнут расти, дефолты окажутся повсеместным явлением, безработица станет галопирующей. Именно так все и было в период Великой Депрессии 30-х годов. В этой ситуации золото и остальные драгметаллы будут рассматриваться скорее как товары, а не тихая гавань, в которой можно будет укрыться от инфляции. Кроме того, инвестор в золото должен мониторить принятие любых американских законов, регулирующих государственные расходы. Ведь они несут в себе дополнительный риск для любых инвестиций в драгметаллы. Принятие конституционной поправки, требующей сбалансированности государственного бюджета США, принятие любого закона, ограничивающего проедание «казенного» пирога, станет крайне отрицательным фактором для инвестиций в золото. К факторам и показателям, которые нужно в обязательном порядке отслеживать инвестору в золото, мы еще вернемся в наших последующих материалах, посвященных инвестициям в драгметаллы, но здесь все же приведем основные:

1. Размер дефицита платежного баланса США

2. Объем дефицита госбюджета США

3. Объем государственного долга США и его % о ВВП страны

4. Объем общей денежной долларовой массы в обращении (агрегат М3)

5. Инфляция в США (индекс потребительских цен CPI)

Заканчивая первую, вводную часть наших материалов, посвященных инвестициям в драгметаллы, хочется подвести итог. На сегодняшний день США, а с их подачи и весь остальной мир, используют международную систему бумажных и электронных денег. Подобные системы время от времени выходят из строя, так как общее количество напечатанных купюр очень трудно контролировать. Весь вопрос лишь в том, как долго сможет просуществовать нынешняя система? Ответить на него трудно. При правильном управлении, возможно, достаточно долго, еще очень много лет. Система ничем не обеспеченных денег будет существовать до тех пор, пока общество, которое она обслуживает, будет терпеть недостатки этой системы. Когда же терпение кончится, люди, как всегда, вернутся к золоту и серебру. Аргументы в пользу введения золотого стандарта очень убедительны, поскольку золото надежно предохраняет любую валюту от обесценения. В действительности, в умах и настроениях людей мир всегда стоял и продолжает стоять на золотом стандарте. Меняются лишь правительства и проводимая ими политика.

Продолжение следует…

Алан Дзарасов